搜索

搜索

深度解讀比特幣減半後的走勢,市場展望與投資策略分析!

隨著第四次BTC減半的臨近,我們認為對前幾個周期的研究應謹慎解讀,因為樣本量小,難以將其模式泛化到即將發生的未來。想要了解更多比特幣減半的信息,或者想要在減半後賺一筆的小夥伴,可以點擊下方進入OKX官網註冊,不僅可以獲取比特幣減半的信息,還會獲得價值10000美刀的初始資金。

美國現貨比特幣ETF也通過建立BTC需求的新錨點重塑了BTC的市場動態,這使得這輪周期變得獨一無二。

我們認為,目前的價格走勢只是長期牛市的開始,價格上漲的趨勢還需要更進一步才能推動供需動態達到平衡。

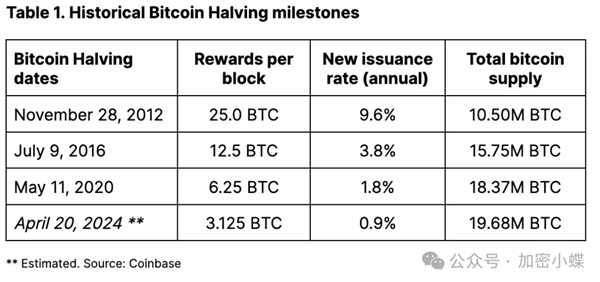

距離BTC的第四次減半還有一個多月的時間。與之前的所有減半一樣,它將把礦工的BTC發行獎勵減少一半,這一次將從每區塊 6.25 BTC 減少到 3.125 BTC。盡管研究過去的減半周期可以為BTC的潛在價格走勢提供一些參考,但我們認為三次事件樣本量太小,可能無法提供足夠的數據支撐來結構化出一個清晰的模式,或對減半的影響做出明確的預測。

此外,我們認為,隨著美國現貨 BTC ETF 的出現,BTC的市場動態已經發生了根本性的變化。在短短兩個月內,其淨流入就達到了數十億美元,這不可逆轉地改變了格局。現在,主要機構參與者已經能夠通過這些工具進行投資,BTC對本次減半的反應可能不一定能從前三個周期的表現中反映出來。我們認為,了解當前的技術供需情況更為重要,它可以幫助我們更好地了解BTC的潛力。

事實上,雖然新BTC供應限制是一個重要的考量因素,但它也只是諸多因素中的一種。自 2020 年初以來,可供交易的BTC(即流通和非流動性供應之間的差值)一直在下降,這與之前的周期相比發生了重大變化。但最近的數據表明,自 23 年第四季度初以來,活躍的 BTC 供應量(在過去 3 個月內發生過轉移的BTC)大幅增加了 130 萬,而在此期間新開采出來的BTC僅為約 15 萬。盡管市場比過去更有能力吸收這種供應,但我們仍然認為,謹慎的做法是不要過度簡化這些市場動態之間的,複雜的相互作用。

減半的機制將一直持續,直到所有的 2100 萬BTC被挖掘完,預計這將在 2140 年左右發生。我們認為,減半的潛在意義在於它能夠引起媒體對BTC獨特性的關注:一個固定的、通貨緊縮的供應計劃,最終形成一個供應的硬頂上限。

曆史不會重演,但是會有類似的情況。

分析BTC減半周期對其表現的影響存在一定的局限性,因為我們只有三次減半事件的數據可供參考。因此,我們對先前減半事件與BTC價格之間的相關性進行分析時應該持謹慎態度,因為樣本量較小,很難僅憑曆史數據得出一致的結論。實際上,我們需要更多的減半周期數據才能更准確地理解BTC對減半事件的典型反應。

此外,相關性並不意味著因果關系。市場情緒、采用趨勢以及宏觀經濟狀況等因素都可能對BTC價格產生影響,這些因素需要在分析中加以考慮。

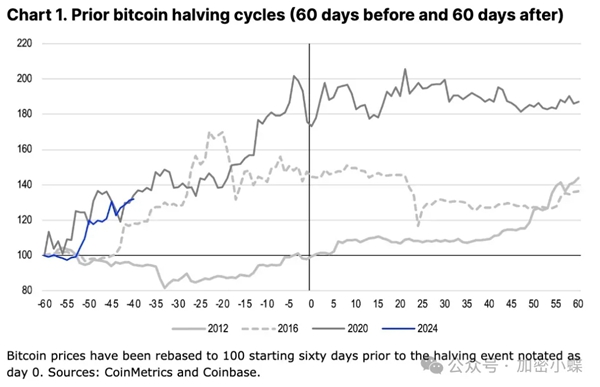

事實上,我們之前的觀察表明,BTC在之前的減半事件中的表現可能取決於特定的上下文環境。這也解釋了為什么不同減半周期的價格走勢存在如此大的差異。例如,圖表顯示,在2012年11月第一次減半之前的60天內,BTC價格相對穩定,而在2016年7月和2020年5月第二次和第三次減半之前的同一時期,BTC價格分別上漲了45%和73%。

在我們看來,第一次比特幣減半的有利影響直到2013年1月才真正顯現出來,當時美聯儲的量化寬松政策(QE3)與美國債務上限危機交織在一起。這一事件使得人們對比特幣作為應對通貨膨脹的替代價值儲存方式的認知提高。相比之下,在2016年,英國脫歐事件可能引發了人們對英國和歐洲經濟的擔憂,進而促使人們購買比特幣。此後,這種趨勢在2017年的ICO熱潮中得到延續。而在2020年初,全球央行和政府采取了前所未有的刺激措施以應對COVID-19大流行,這導致比特幣的流動性再次大幅增加。

另外,需要注意的是,對曆史表現的分析可能會因觀察期的選擇而產生差異。價格回報指標根據觀察期是否以減半日期為起點,通常會有所不同。因此,選擇不同的觀察窗口可能會影響對過去價格表現的結論。對於我們的分析,我們選擇了60天的觀察期限,因為這既有助於過濾掉短期波動,又接近減半日期,使得其他市場因素可能在較長時間內主導價格走勢。

ETF:成功的秘訣在於開始

美國現貨比特幣 ETF 正在通過建立比特幣需求的新錨點來重塑比特幣的市場動態。在之前的周期中,流動性是價格上漲動能的主要阻礙,因為主要市場參與者(包括但不限於比特幣礦工)在試圖退出多頭頭寸時會推動拋售。

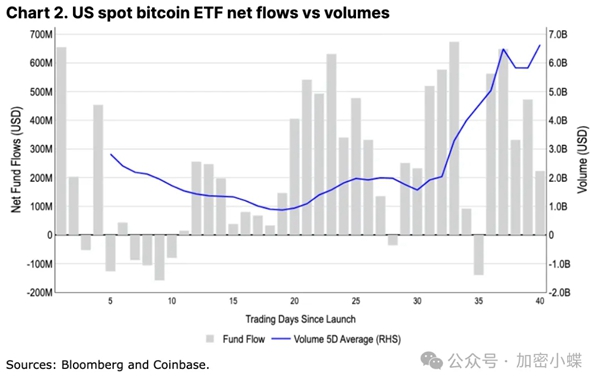

目前,ETF資金流入有望以逐步、持續的方式吸收大部分比特幣供應。實際上,ETF現在的日均比特幣現貨交易量約為40-50億美元,占全球中心化交易所總交易量的15-20%,這使得市場流動性足以支持機構參與。從長期來看,這種穩定的需求狀況可能會對比特幣的價格產生積極影響,因為它創造了一個更加平衡的市場,減少了由於大宗拋售而引起的波動性。

在過去的兩個月裏,美國現貨比特幣 ETF 吸引了96億美元的淨流入,其管理的總資產達到了550億美元。這意味著,在這段時間內,這些 ETF 持有的比特幣數量增加了18萬枚,淨增長比礦工產生的5.5萬個新比特幣供應量高出近三倍。根據彭博社的報道,全球所有現貨比特幣 ETF 目前持有約110萬枚比特幣,占總流通供應量的5.8%。

展望中期,我們預計 ETF 將繼續保持甚至增加當前的流動性,因為大型券商尚未開始向客戶提供這些產品。鑒於目前美國貨幣市場基金仍有超過6萬億美元的閑置資金,再加上即將到來的降息,我們認為今年仍將有大量資本流入這一資產類別。

假設我們將基於美國的 ETF 的新流入速度從2月份的60億美元放緩到每月淨流入10億美元的穩定狀態。根據一個簡單的心理模型,相對於每月開采的約13500個 BTC(減半後),比特幣的均價應接近7.4萬美元左右。

然而,需要注意的是,該模型存在一些明顯問題。首先,比特幣礦工並不是市場上唯一出售比特幣供應的來源。其次,實際市場的供求動態受到多種因素的影響,包括但不限於投資者情緒、宏觀經濟形勢、政治事件等等。因此,單純依靠簡單的心理模型來預測比特幣價格可能存在較大的不確定性。

除此之外,我們認為新開采的比特幣和 ETF 流入之間的不平衡只是長期周期性供應趨勢背後的一小部分。因此,為了更准確地預測比特幣價格,需要綜合考慮更多的因素,並采用更複雜的模型進行分析。

結論

這一周期可能與以往不同。美國現貨比特幣 ETF 每日持續的淨流入將繼續成為這一資產類別的主要推動力。隨著新開采的比特幣供應量即將減半,市場動態將更加緊張。然而,並不意味著我們即將迎來供應短缺,即需求將超過拋售壓力的情況。但可以確定的是,比特幣現貨 ETF 正式成為了一個新興數字資產類別,主流金融機構現在可以將其納入傳統投資組合中,這標志著比特幣被主流接受的重要進展。因此,我們認為目前的價格趨勢只是長期牛市的開始,需要進一步的價格上漲才能實現供需平衡。